|

韵达股份(29.010, 0.24, 0.83%)(002120)与德邦股份(15.020, 0.22, 1.49%)(603056)同时发布的一则非公开发行股票关联交易公告引发了市场关注。公告称,韵达股份的全资子公司福杉投资将认购共6.14亿元德邦股份非公开发行A股股票。认购完成后,宁波福杉对德邦股份的持股比例将达到6.5%,并将向德邦股份委派一名非独立董事。

这意味着认购完成后,韵达股份将间接成为德邦股份的第二大股东,且韵达将在一定程度上对德邦的运作产生影响。德邦股份的公告中声称,双方将发挥各自的优势,在市场拓展、网络优化和集中采购等方面开展深度合作。

此举将在快运江湖上掀起何种波澜?这一“互补”举措是否能让双方充分发挥各自的优势,共同攫取更大的市场份额?

竞争格局倒逼下的德邦变革

根据德邦股份2020年5月25日发布的公告,本次发行股数为6673.91万股,拟认购金额不超过6.14亿元,募集资金除发行费用,拟全部用于转运中心智能设备升级项目以及IT信息化系统建设项目。这两个项目有何作用呢,这要从快运产业链的智能化趋势说起。

1)快运行业智能化乃大势所趋

快运行业近年来发展迅猛,并且在科技的带动下经历了深刻的产业改革。2019年“双十一”购物节,天猫仅用8小时发货量破一亿的新闻犹在眼前,快运行业从揽收、中转、仓配、分拣、运输到派送,正在进行全产业链的智能化大协同。

物联传感溯源、大数据分析,以及人工职能图像识别等智能信息系统的运用,能够使得整个物流产业链实现可视化、透明化及可追溯,从而大大提升运输的便捷度及效率。根据2019年双十一的报道,各大头部快递公司都对产业智能化进行了巨大的投入。  资料来源:异方科技

2)智能化投入也是德邦的一大重要发展战略

对德邦来说,智能化进程更是刻不容缓。这不仅仅是行业整体发展进程的推动,更是由德邦的业务特点决定的。

我们平日里网购下单,其实物流公司为德邦快递的情况并不多见。许多人第一次见到德邦是在毕业的宿舍楼下,德邦的员工支着帐篷、挂个小喇叭喊行李五十元一箱。

没错,引领德邦快递在一众快运公司中杀出重围的正是其差异化竞争策略——以大件快递为主要切入点。

德邦快递成立于2009年,前身为货运公司,2013年首次涉足快递领域并聚焦大件快递市场,在大件快递市场具有一定协同效应及先发优势。与小件快递相比,大件快递具有价值高、破损率高、操作难、服务链条长等特点,因此大件快递对收件、转运、运输、派件等各个环节的操作要求都更高。

基于以上特点,大件快递的客户更加注重快运公司的服务品质、专业性及品牌,并拥有更高的支付意愿。根据德邦股份2019年年报,德邦快递的单票重量为9.73公斤、单票收入为28.19元,均高于行业均值。

相应地,为了给客户提供更加优质的服务,德邦需要采用适用于大件货物的信息网络、分拣设备及配送体系,由此提高了对德邦的技术需求。

2017年德邦快递开始向智慧物流转型,2018年成立“德邦科技”进行软硬结合开发。德邦快递的技术发展进程可以简单总结如下:  来源:德邦股份2019年年报 过去5年间,德邦快递的研发支出不断提升,在提高快运系统信息化、智能化程度的同时,也增加了企业的费用。 ▲德邦科技近五年科技投入(亿元)  数据来源:德邦股份2019年年报

6.14亿元的智能化建设款现金流缺口何解?

根据德邦快递披露的信息,转运中心智能设备升级项目及IT信息化系统建设项目的总投资金额预计16.2亿元,拟通过非公开发行股票募集的资金规模为6.14亿元,占项目总额的37.9%。  那么此时问题来了,这6.14亿元的建设款德邦快递为何选择用外部股权融资的方式筹措?这其实隐藏着几个问题: 其一,为何选择融资? 其二,为何选择股权融资?

要解答第一个问题,实际上我们需要了解的是,德邦是否能通过自有资金独立完成智能化项目的投资?答案或许是否定的。

根据德邦快递2019年年报,全年归属于上市公司股东的净利润为3.24亿元,较上年同期下滑53.82%,扣非净利润仅0.37亿元,较上年同期下滑幅度高达91.94%。根据德邦的描述,利润下滑的主要影响因素为在运输、分拣及末端派送等环节加大资源投入,由此造成短期业绩下滑。 ▲德邦股份近三年主要财务数据(单位:亿元)  来源:巨潮资讯网

从近三年的财务数据中可以看出,2018年德邦在管理费用及研发费用的支出上都有较大提升,2019年同样维持着较高的管理费用及研发费用水平,连续的投入在报表上反映为利润的显著下降。

赫赫有名的德邦快递在2019年全年视线的净利润仅为3.2亿人民币,约为本次募集金额的一半,与行业头部企业相比相去甚远。而智慧化信息化系统建设并非一蹴而就,恰逢5G及物联网蓬勃发展的时代,未来三年在此方面的资金投入势必要进一步加大。

由此可见,德邦快递虽在大件快运市场中颇有口碑,且收入和票数增速均高于行业均值,但所占市场份额有限,整体业务量偏低,规模效应尚不显著,毛利较低。

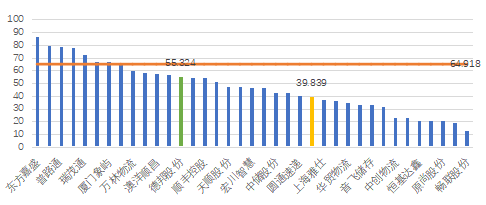

我们对申万行业分类中的37家物流类上市公司进行了统计(不包含ST及*ST公司),对比其2019年的营业收入,德邦在其中排名12,处于行业中等偏上的水平。 ▲2019年物流行业上市公司营业收入及归母净利润 (单位:亿元)  来源:巨潮资讯网(与年报数据有出入)

2020年德邦快递面对的挑战是多重的:连年的固定资产投入拖累公司利润,而有限的市场占有率让本就微薄的利润,在同行潜在的价格战中更显得岌岌可危;加之疫情对整个产业的冲击,现金流更是凸显出了前所未有的重要性。

此时要进一步建设智能化信息系统,寻求外部融资显然相较于利用自有资金投资更加有利。

既已明确要进行外部融资,那么德邦所面临的则是在股权融资及债权融资之间的权衡,因此我们对德邦快递的资产负债结构进行了横向及纵向的比对。 ▲德邦股份资产负债率变动情况  来源:德邦股份2019及2018年报

可以看到,德邦股份2019年的资产负债率较2018年上升了4.53%。同样地,我们将德邦股份与其他同行业上市公司进行资产负债率的比较。虽然从图中来看,德邦快递的资产负债率低于行业均值,但资产负债率较高的同行业公司其主营业务为物流。在主营业务为快递的公司中,德邦股份的资产负债率已处于高位。

▲快运行业上市公司资产负债率一览  来源:巨潮资讯网

相较于债权融资,股权融资的好处不仅在于能够优化资产负债率,还在于不需要对募集的资金进行偿还。由于投资建设回报的不确定性,股权融资可以帮助德邦规避到期无法偿付融资款项的风险。更重要的是,股权融资能为企业引进新的股东,助力战略布局。

市场上的股权融资手段多样,那么德邦何以选择了非公开股票发行、又为何选择了韵达呢?

为什么是韵达?

要解答这个问题,我们首先对快递行业进行梳理。

1)当今快递行业“三分天下”

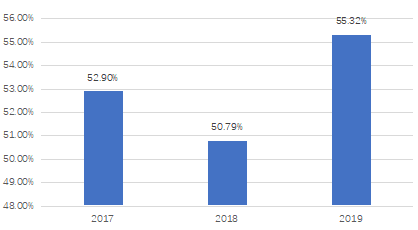

当前快递的派系主要可分为阿里系、京东、顺丰。其中阿里系通过菜鸟对“四通一达”进行投资来整合快递网络,京东依托于自身的平台开展快递业务,而顺丰则从高端快递服务入手,逐渐布局零售。  资料显示,韵达2019年在快递行业的市场占有率位居第二。在前文提到的A股上市快递公司中营业收入位列第一,可谓名副其实的行业龙头。而德邦快递虽然在大件快递方面具有一定的竞争优势,但整体的业务规模依旧有限。

▲2016--2019快递行业市场份额CR6分布  来源:韵达股份2019年报

2)庚子年巨变,“四通一达”冷暖自知

对比“四通一达”与顺丰,顺丰主打“高品质、搞效率”快运服务,在重要物件的运输中是客户的不二选择。而“四通一达”依托于菜鸟网络,与电商平台相辅相成,虽时有“暴力运输、管理混乱”新闻爆出,仍以低廉的价格占据了重要的市场。

如果说差异化的竞争策略使得双方达到了一种动态的平衡,那么庚子年初的新冠疫情便如同落入平静湖面的一块巨石。疫情期间,购买力急剧下降,“非必需”的快运也大大减少,防疫物资的运输则体现出在特殊时期对高端快运服务的刚需。

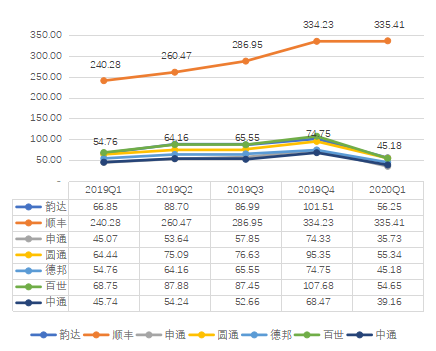

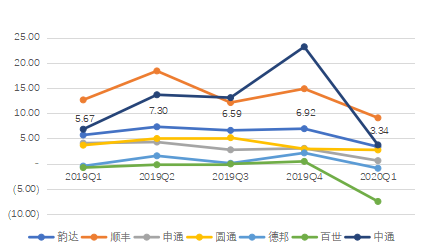

我们对比了六大民营快递公司2019年至2020年第一季度的业绩情况,从中可以发现,顺丰在疫情影响下业务几乎没有遭受冲击,而韵达在一季度的营业收入下降比例达到了45%,主打“大件快运”的德邦营业收入较2019年四季度下降了40%,是这几家公司中下降幅度最小的,同样印证了高端快件市场的承压能力。

▲我国几大主要快递公司收入情况:  来源:上市企业公开报表(单位:亿元)

3)新客源从何而来?大件快递未来可期

事实上,各大快运公司争取更大市场份额的脚步从未停歇,拓宽客源的野心从未熄灭。经过多年发展,各大快运公司的增速已逐步放缓,争取更多细分市场的受众成为增加客户的重要措施。

早在2019年,顺丰就已经悄然改革,在原有的“次日达”、“隔日达”基础上,新增了“顺丰陆运”,其运输效率与“四通一达”相似,定价略高,凭借着顺丰的好口碑赚取了不少客源。

俗话说得好,缺什么补什么。顺丰已经先动手了,阿里系自然没有“打不还手”的道理。阿里系主打的是平价、优势是联动网购平台及线下菜鸟网点,可以说拥有巨大的渠道优势。在现有的渠道框架下,客户在买卖高端、大体积货物时,常常选择的是口碑更优的顺丰及德邦快递。

电商起步阶段主要依靠价值低、货物体积小的商品,而随着电商的逐步成熟和快递行业的迅猛发展,高价值、体积大、非标准化外形的商品迎来了发展机遇。据天猫2019年“双十一”数据显示,本次共有103个家具家电品牌进入“亿元俱乐部”,同比增加24.10%,占“亿元俱乐部”品牌总数的34.45%。

可以预见,未来大件快递市场有望迎来更加飞速的发展,争夺这部分客源对阿里系拓宽客源尤为重要。  来源:德邦股份2019年年报

4)韵达,就决定是你了!

说到这儿大家明白了,德邦,得买!

那么为什么是韵达呢?购买股份,本质上还是一个“买”字,买东西,最看重的当然是买不买得起,人家愿不愿意卖。综合经营状况及发展战略,韵达还是很当得起这位重要的买家的。

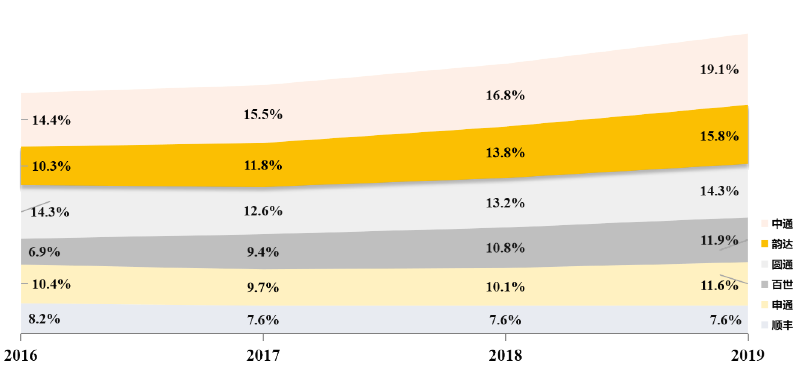

韵达2019年在“四通一达”中的市场分额位列第二,占比15.8%。其中排在第一名的中通在美国上市,且一季度净利润下滑达84%。韵达在疫情中受到的冲击较其他阿里系快递公司更小,且市场占有率可观,首先有能力进行股票认购,其次在成为德邦的股东后,有足够的渠道及资源与德邦进行资源整合。

▲我国几大快递公司净利润情况:  来源:上市企业公开报表(单位:亿元)

韵达与德邦“喜结连理”, 未来路在何方? 分析到这儿,此次韵达对德邦非公开发行股票认购的始末也算是了解清楚了。对韵达来说,这是阿里系迈入高端快运市场关键的一步棋,而从德邦的角度来看,韵达将会成为它持续走向科技化信息化的重要助力。 |

||

|

||